2022年上(shàng)半年,在國際環境(jing)更趨複雜、國内疫(yi)情多發散發、整體(tǐ)經⛷️濟下行壓力增(zēng)大、超預期突發因(yīn)素沖擊等困難局(jú)面下,我國塑料加(jiā)工業承壓前行,整(zheng)體運行平穩态勢(shi)明顯,爲全年高質(zhi)量穩定發展奠定(dìng)堅實基礎。

(一)全國塑(sù)料制品行業産量(liàng)及增長情況

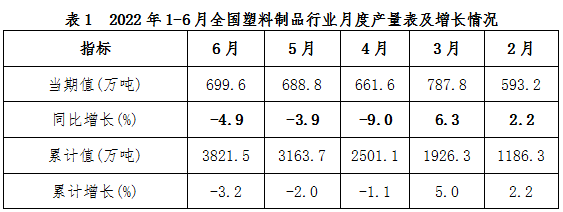

一季度(du),我國社會經濟發(fā)展平穩有序,到二(èr)季度受多重因素(su)影響,經濟下行壓(yā)力急劇增大。爲此(ci),國家加大宏觀政(zheng)策調節力度💃🏻,有效(xiao)實施穩經濟一攬(lan)子政策措施,使疫(yi)情反彈得到有效(xiao)控制,國民經濟企(qi)穩回升,社😍會大局(jú)保持穩定。 塑料加(jia)工行業上半年發(fā)展與社會經濟保(bǎo)持同頻,整體呈現(xiàn)👣平穩運行-下行探(tàn)底-逐步恢複走勢(shi)。上半年全國塑料(liao)制品行業月度産(chǎn)量及增長情況⛷️詳(xiang)見表1。

(二)部分細分(fèn)領域産品産量情(qíng)況

2022年上半年(nián),全國泡沫塑料行(háng)業完成累計産量(liang)同比下降10.49%。産量居(jū)前的爲廣東省、浙(zhè)江省、江蘇省、福建(jiàn)省、山東省等🈲地區(qu)。

3、人造革、合成革行(hang)業

2022年上半年,全國(guó)塑料人造革、合成(chéng)革行業完成累計(ji)☎️産量㊙️同比增長1.0%。産(chǎn)量居前的爲浙江(jiang)省、福建省、廣東省(shěng)、安徽省、江蘇省等(deng)地區。

2022年上半年(nian),全國日用塑料制(zhì)品行業完成累計(ji)産量同比下降13.4%。産(chan)量居前的爲廣東(dōng)省、浙江省、福建省(shěng)、湖北省、江蘇省等(děng)地✔️區。

02 行業整體效(xiao)益分析

2022年上半年(nian),行業規模以上企(qǐ)業20003家,營業收入10923.3億(yì)元,同比增長2.92%。利潤(rùn)總額543.9億元,同比減(jiǎn)少8.06%。營收利潤率4.98%。據(ju)海關總署數據,上(shàng)半年👉,塑料制品出(chu)口額524.4億美元,同比(bǐ)增長16.0%。整體行業呈(cheng)現以下特點:

(一)增(zēng)收不增利現象持(chi)續

上半年,得益于(yu)龐大的産能激活(huó)、國内市場恢複和(he)國💚外需求複蘇後(hou)出口帶動效應拉(lā)動,規上企業營收(shōu)實🈲現小幅增長。由(you)于銷售單價增長(zhang),在塑料制品🔱總産(chǎn)量下降情況下,實(shi)現營收增長,而單(dan)價上漲并未帶動(dòng)利💋潤總額的對應(yīng)提升☂️,而是被原材(cái)料、用工👄、物流、融資(zī)等成本的升高而(er)削減。上半年,行業(yè)規模以上企業營(yíng)業成本同比增加(jiā)3.75%,成本增加額超過(guo)收🤞入增加額,吞噬(shi)了☎️企業利潤。

上半年,行業利(lì)潤率4.98%,同比降低0.62個(gè)百分點,低于全國(guó)輕♈工行🙇🏻業6.12%的利潤(run)率。面對我國經濟(jì)發展需求收縮、供(gòng)給沖擊、預期轉弱(ruò)三重壓力與外部(bù)環境嚴峻局面,企(qi)業難以通過漲價(jia)把成本轉移到下(xià)🚶遊和👨❤️👨消費終端,大(dà)多數企業爲保住(zhù)市場份額通過價(jià)格戰參🔱與市場競(jìng)争,使虧損企業數(shu)量同比增加。

(三)規(gui)模以上企業壓艙(cang)石作用顯著

2022年上(shàng)半年,行業規模以(yǐ)上企業數量20003家,同(tóng)比增加2214家。面對疫(yì)情和外部環境超(chāo)預期變化給行業(yè)帶來的沖擊影響(xiǎng),規上企業發揮中(zhōng)流砥柱作用,帶動(dòng)上下遊中小企業(ye)抱團發展,抗⭐住壓(yā)力,鼎力前行,爲行(háng)業的穩步發展和(hé)⭐轉型升級貢獻☎️力(li)量。塑料加工行業(ye)産業鏈韌性不斷(duan)增🏃🏻♂️強,科技創新能(neng)力不斷提升。

(四)出(chū)口帶動效應持續(xù)增強

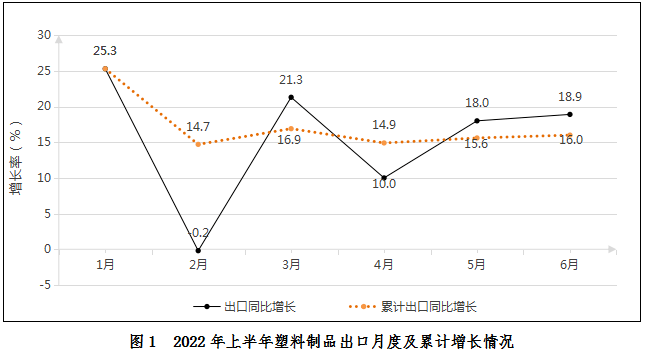

上半年,塑料(liao)制品外貿出口展(zhǎn)現出較強的韌性(xing),爲全年外👣貿穩步(bu)發展打下了堅實(shi)的基礎。 據海關總(zǒng)署數據,塑料制品(pǐn)累計出口額524.4億美(mei)元,同比增長16.0%,高于(yu)輕工業出口和全(quan)國貨物貿易出口(kǒu)11.98%和14.2%的增長率,出口(kou)額占輕工商品累(lèi)計出口額的11.4%。一季(jì)度平穩開局,5、6月份(fen)迅速扭轉了4月份(fèn)增速下滑的趨勢(shi),随着國内疫情防(fang)控🥰形勢總體向好(hǎo),各項穩增長政策(cè)效應逐漸顯現,塑(su)料制品外貿企🧡業(yè)複工複🧡産有序推(tui)進,特别是長🛀三角(jiao)等地區🐕進出口快(kuài)速🏃恢複,帶動全👣國(guó)外貿整體增速明(ming)顯回升。5月份出口(kǒu)同比增長18%,增速較(jiao)4月份加快了8個百(bǎi)分🐇點,6月份增💯速進(jìn)一步提升🔞爲18.9%。具體(tǐ)情況詳見圖✊1。

(一)國際局(ju)勢深刻影響并加(jia)速産業鏈重構

俄(é)烏沖突對全球經(jing)濟造成劇烈沖擊(jī),阻斷産業鏈✂️供應(ying)鏈;疫情疊加減緩(huan)全球經濟複蘇進(jin)程,出口回落壓❗力(li)逐步加大;受美元(yuan)加息影響,主要經(jing)濟體市場回落🔞,或(huò)将使我國外部需(xū)求進一步轉弱;經(jīng)濟滞脹風險上升(shēng),主要經濟體政策(ce)🔞趨向收緊,國際油(yóu)價、糧價、有色金屬(shu)價格長期高位震(zhèn)蕩,增加我國輸入(ru)性通脹的壓力。地(di)緣政治和全❄️球經(jing)濟一體化對我國(guó)塑料制品産業㊙️鏈(liàn)重構起着越來越(yuè)重要的影響。

上半年,三重(zhòng)壓力疊加兩大變(biàn)量,需求收縮與供(gong)給沖🧑🏽🤝🧑🏻擊交織,需求(qiu)端恢複速度緩慢(man),居民消費能力不(bú)足;CPI走高,輸入型💁通(tōng)脹及成🌏本推動型(xíng)通脹壓力依然較(jiào)大;PPI漲幅高達7.7%,生産(chǎn)成本仍在攀升;制(zhi)造業 PMI 在上半年深(shēn) V探底後迅速‼️回升(shēng),但小型企業制造(zao)業PMI尚未恢複到擴(kuò)張✊區間,中小企業(yè)生存壓力偏大;全(quan)國固定資産投資(zī)同❗比增長6.1%,基建投(tou)🌍資累計同比增❗速(sù)達 9.3%,成爲穩定投資(zī)、拉動總需求的重(zhong)要力量。總體看,市(shi)場主體🐪逐步回暖(nuan),但經濟持續恢複(fu)基礎仍不穩固。

(三(san))産業結構仍需創(chuang)新優化

行業結構(gòu)性矛盾和周期性(xìng)問題疊加,低端産(chǎn)品産能結構性和(he)階段性過剩矛盾(dun)仍較突出,低附加(jia)值産品🈲占比高,部(bù)分高技術含量、高(gao)附加值的産品仍(réng)需要進口。要适應(ying)産業周期對❓行業(yè)影響,如全國房地(di)産開發投資同比(bi)下降5.4%,與固定資産(chan)投資增速冰火兩(liang)重天,對塑料管道(dào)、塑🎯料異型材門窗(chuang)、建築用塑🏃♂️料闆材(cái)等塑料🌈制品行業(ye)有明顯影響;如薄(bao)膜行業經曆幾年(nian)✍️高速增長,大規模(mo)擴産投産,衆多資(zi)本湧入,行業即将(jiang)踏入新一輪以綠(lü)色化、高端化、功能(neng)化爲發展方向與(yǔ)競争加劇并行💞的(de)大周期。塑料💛加工(gong)行業更要應對新(xin)的變化,提升整體(ti)創新🈚能力,促進産(chǎn)業結構進一步優(yōu)化。

(四)原材料價格(gé)下行爲行業利潤(run)提升帶來希望

塑(su)料制品企業原材(cái)料成本占據總成(cheng)本70%以上,在經曆一(yi)年🧑🏾🤝🧑🏼多時間原材料(liào)價格暴漲後,部分(fèn)材料價格在上🌏半(bàn)年出現較大幅度(du)㊙️回調。如,聚乙烯和(he)聚丙烯主力價格(gé)從10300高點跌落至8000以(yi)下,主力PVC主連期貨(huò)價格已經從13000高點(diǎn)跌穿7000,應用于PBAT/PBS等可(kě)降解塑料制品🏃♀️的(de)BDO價格在今年也經(jīng)曆了大幅度降價(jia)。從🏒年初的每🐕噸3萬(wàn)元以上到6月份的(de)2萬元,7月份價格加(jiā)速下探,最低到1.3萬(wàn)元附近。行業😍企業(yè)“增📐收不增利”的窘(jiǒng)困局面有望得到(dào)一定緩解,但也爲(wèi)年初原料庫存較(jiao)大企業增加了很(hen)大運營困難。行業(yè)還要注意本💔次原(yuan)材料價格大幅下(xià)探,根源在于市場(chǎng)需求不振,産品銷(xiāo)售不暢㊙️,供給沖擊(ji)導緻,企業生産成(chéng)本下降帶⛱️來的利(li)潤增長或被銷量(liàng)減少而抵消。

(一)堅定信心(xin)穩中求進

要完整(zheng)、準确、全面貫徹新(xin)發展理念,按照疫(yi)情要防住、經濟要(yao)穩住、發展要安全(quan)的要求,高效統籌(chóu)疫情防控和行業(ye)發展。塑料行業韌(ren)性足、潛力大、應用(yòng)廣的特點沒有改(gai)變,要關注國家實(shí)施擴大内需戰略(luè)契機,用足、用好政(zhèng)策措施,堅定信心(xin),精練内功,促進自(zi)身發展,以更高的(de)品質服務雙循環(huán)。

(二)深化創新驅動(dòng)發展

要堅持功能(neng)化、輕量化、精密化(huà)、生态化和智能化(hua)創新方向,進一步(bù)加強塑料加工業(yè)創新能力和創新(xin)動力☀️提升,集中行(hang)業優勢資源,聚焦(jiāo)卡脖子技術、核心(xin)技術、關鍵共性技(ji)術、應用技💰術和補(bu)短闆、強弱項、優結(jie)構,研發新材料,提(tí)高産品🚩性能,滿足(zu)功能要求,推動産(chan)業鏈聯合創新。注(zhù)重需求側管理,加(jiā)大供給創新,引領(lǐng)新消費創造新需(xu)求。

碳達峰(feng)、碳中和是推動高(gāo)質量發展的内在(zai)要求,要堅定落實(shi)行業綠色、環保、低(di)碳等可持續發展(zhǎn)目标,繼續推進節(jie)能減排、綠色環保(bao)替代等工作。積極(jí)貫徹落實廢舊塑(su)料污染治理方面(miàn)相關政策要求,持(chi)續推廣可循環、易(yì)回收、可降解替代(dai)産品和技術。積極(ji)參與團标、行标、國(guo)标相關工作,充分(fèn)發揮标準創新性(xing)和引領作用,服務(wu)行業質量水平提(ti)升,助力塑料行業(yè)提質增效。

(四)強化(huà)“三品”行動

要以實(shi)施增品種、提品質(zhi)、創品牌爲主要内(nei)容的“三品”戰略爲(wei)抓手,從供給和需(xu)求兩端發力,提高(gao)制品♉的有㊙️效供給(gěi)能力和水平,增加(jiā)産品品種,滿足多(duo)樣化消費新需求(qiu);提升産品品質,提(tí)供高值、高質、高性(xing)能産品;打造産品(pǐn)品🍓牌,增強品牌意(yì)識,發🏃揮品牌的引(yǐn)領作用。要提升産(chan)品附加值和軟實(shí)力,推動中國制造(zao)向中國智造品牌(pai)轉變。

【免責聲明】版(bǎn)權歸原創所有,轉(zhuan)載此文是處于傳(chuán)遞更多信息之目(mu)的。若有來源标注(zhù)錯誤或侵犯了您(nín)的核發權益,請與(yǔ)本網聯系,我們将(jiang)及時更正、删除,謝(xie)謝。

COOPERATION

•

••